最終更新日: 2026/03/05

ビットコイン(BTC)を代表とする「暗号資産(仮想通貨)」。どのような仕組み・特徴を持っているのか、今後暗号資産(仮想通貨)に投資すべき価値はあるのでしょうか

【初心者向け】暗号資産(仮想通貨)の買い方を解説!

ビットコイン(BTC)には税金がかかる?納税はどうなる?

暗号資産(仮想通貨)とは

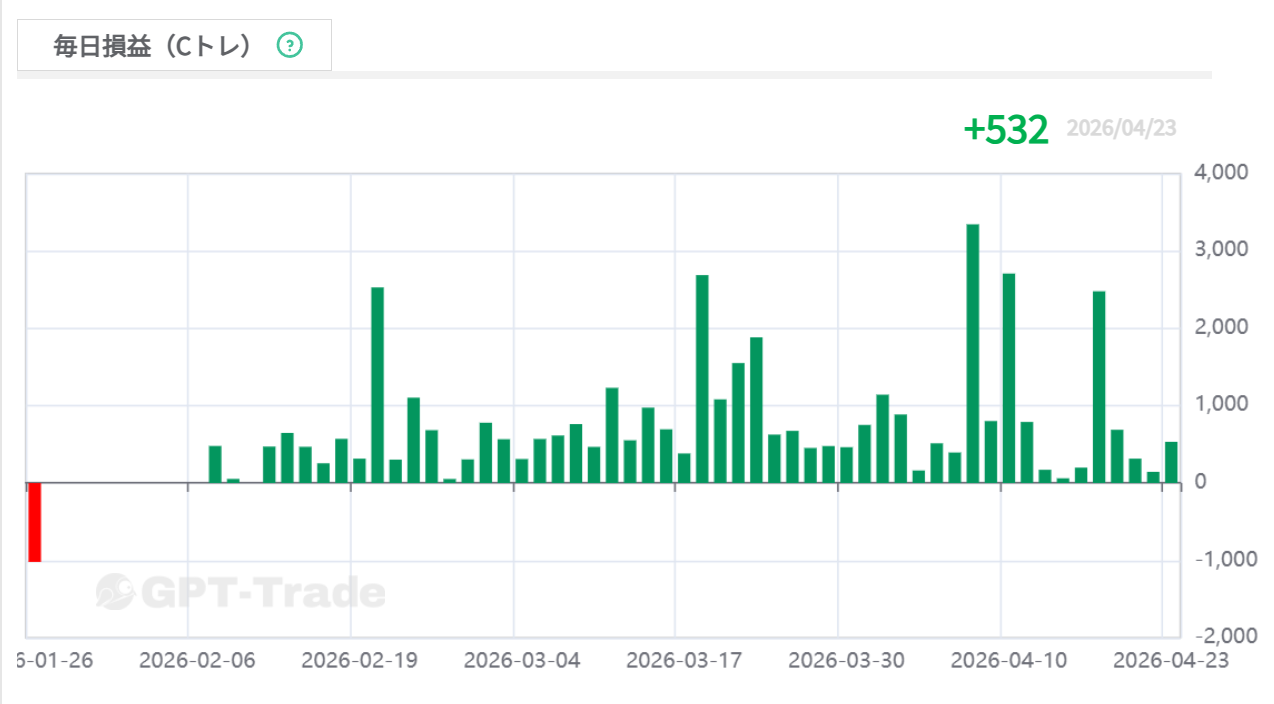

損益カレンダーで日々の成績確認!GPT-Tradeの分析と点検方法…

リピート自動売買(Cトレ)の実戦的テクニック

リピート自動売買(Cトレ)とシステムトレード(EA)の違い

いますぐ口座開設

法人の方はこちら